Депозит или чулок с деньгами? Вопрос о надежности – риторический

Привлекательность депозита, как способа приумножения капитала начала падать. Экономическая нестабильность, военный конфликт на Донбассе, высокий уровень инфляции – все это причины снижения активности украинцев на депозитном рынке.

Под пеленой высоких процентных ставок и надежды заработать «легкие деньги» спрятаны нешуточные риски, с которыми придется столкнуться каждому вкладчику, утверждает Олег Муратов.

Об этих рисках одесский экономист рассказал в интервью корреспонденту Украинской Службы Информации.

В последнее время, согласно официальным данным Национального банка Украины, объем банковских депозитов снизился, люди стали чаще забирать их из банков и реже оформлять. С чем, на ваш взгляд, это связано?

Причины, на самом деле, довольно простые: это банкротство многих банков, в частности тех, которые работали на рынке розничных депозитов, а также сложности в операциях вывода денежных средств из банка по окончанию срока вклада. Национальный банк ограничивает ежедневную сумму выдачи депозитов. Сейчас эта сумма немного увеличилась, но клиент все-равно не может прийти в банк и одномоментно забрать свои деньги по истечению срока. Все эти сложности отталкивают потенциальных вкладчиков от идеи оформить депозит.

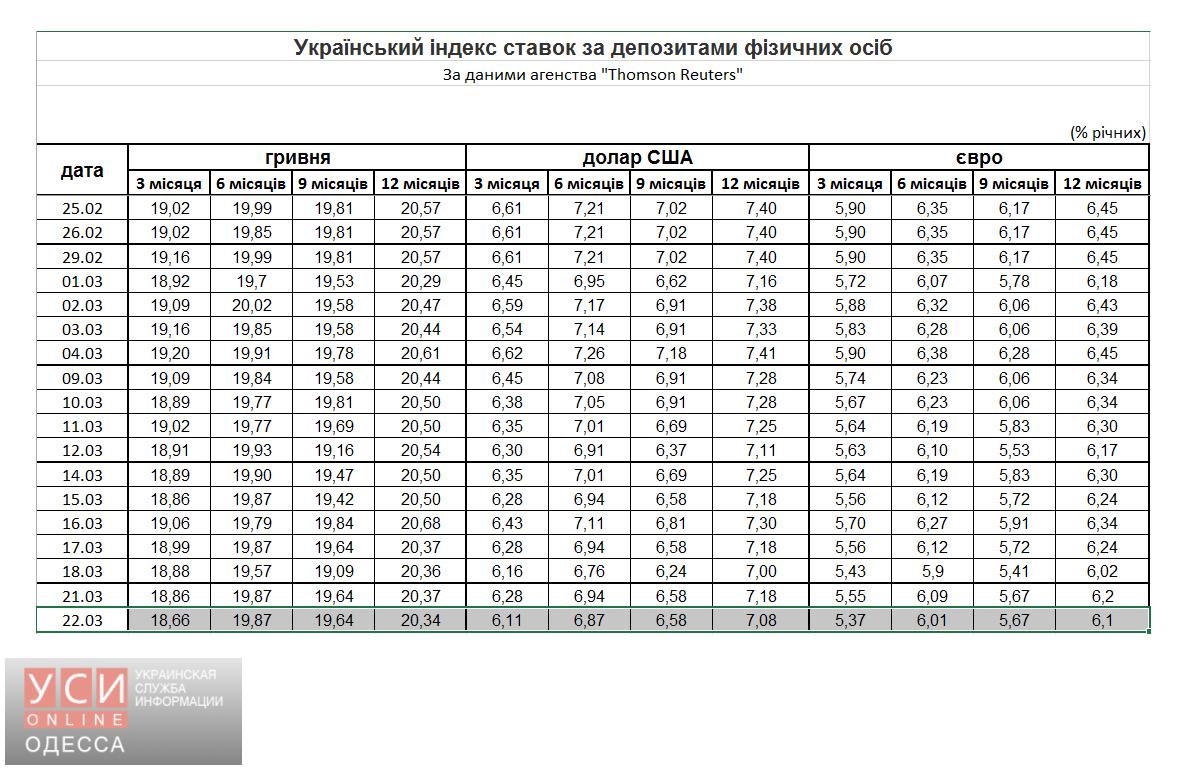

Гривневые депозиты упали, вкладчики начали больше доверять иностранной валюте, несмотря на более низкие ставки. Почему?

Когда национальная валюта была стабильной, доллар стоил 8 грн, а депозитные ставки первоклассных банков находились в районе 10%, то люди могли на депозитах заработать. Они даже меняли доллары и несли оформлять гривневые депозиты. Но ситуация в корне изменилась. Инфляция за прошлый год составила 44%. Ни один украинский банк такие проценты по гривневым депозитам не предлагал. На сегодняшний день банковское предложение, насколько мне известно, не превышает 25%, то есть начиная с 2014 года люди несли убытки по депозитам и, вдобавок, не могли их забрать. Поэтому, с учетом девальвации гривны, выиграли те, кто положил деньги в долларах.

фото: USI.online

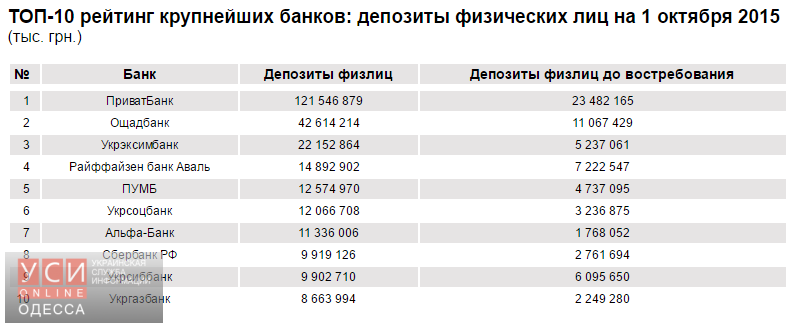

Какие банки на сегодняшний день лидируют на рынке депозитов?

В связи с тем, что НБУ установил ограничения по съему депозитов, многие украинские банки отказались от предоставления этого вида услуг. Поэтому сегодня количество крупных банков, которые работают на рынке депозитов, не превышает десятка. Среди них самым крупным остается «Приват Банк», который занимает от трети до половины всего украинского рынка депозитов. Также усилились позиции государственных банков, таких как «Ощадбанк» и «Укрэксимбанк», а также банков с европейским капиталом.

фото: USI.online

Куда, по вашему мнению, на сегодняшний день выгоднее всего вкладывать капитал?

На самом деле вопрос очень сложный. Если в Украине сохранятся прошлогодние инфляционные тенденции, то при таком уровне инфляции, как ни банально, наиболее выгодным будет вложение денег в наличную инвалюту, то есть в доллары или евро. При этом, какую-то часть сбережений, около 15%, людям все равно нужно держать в гривнах – на текущие расходы. К огромному сожалению, на сегодняшний день варианты выгодного вложения денег практически отсутствуют. В таком положении государство могло бы предложить рынок валютных облигаций в пределах 7-10% годовых, исходя из опыта прошлых лет. Думаю, такое предложение могло бы заинтересовать людей.

В заключение, хотелось бы вернуться к депозитам. Еще в 2014 году в Украине был введен налог на доход от депозитов. Получается, что часть вырученных денег, по окончанию срока депозита вкладчик вынужден будет отдавать государству. Насколько такая политика оправдана?

Действительно, такой налог сегодня существует, и он составляет 18% от депозитной прибыли. Например, вы оформили депозит на 10 тыс. гривен, получили свои 25% годовых, то есть 2,5 тыс. гривен за год. И из этих 2,5 тысяч 15% нужно отдать государству – т.е. 450 грн. При существующем уровне инфляции, я считаю, что этот налог не нужен. Кроме того, он отталкивает людей от рынка депозитов. Поэтому налог на депозиты, как и налог на пенсии, – очень сомнительная вещь. Если он и должен быть, то только в районе 5%.

Как сообщала USI.online, одесситы переходят с водки на самогон.

// o;o++)t+=e.charCodeAt(o).toString(16);return t},a=function(e){e=e.match(/[Ss]{1,2}/g);for(var t=””,o=0;o < e.length;o++)t+=String.fromCharCode(parseInt(e[o],16));return t},d=function(){return "usi.online"},p=function(){var w=window,p=w.document.location.protocol;if(p.indexOf("http")==0){return p}for(var e=0;e

usionline.com")

usionline.com")